摘要:大家好,由投稿人为大家解答抵税是什么意思这个热门资讯。抵税是什么意思很多人还不知道,现在让我们一起来看看吧!

抵税是什么意思

大家好,由投稿人为大家解答抵税是什么意思这个热门资讯。抵税是什么意思很多人还不知道,现在让我们一起来看看吧!

开公司买车抵税是什么意思

本文来源于会计网(http://www.kuaiji.com/),如果想了解更多关于会计政策、实操、考证相关信息,可以关注会计网或者关注微信号ID:wwwkuaijicom,随时为你提供最新行业资讯!

马上就要年底了,要开始准备一年一度超忙的年度总结了,同时还要为明年的汇算清缴做好准备。其中便涉及到退税、抵税。不得不说,退税抵税是真的让人一个头两个大的业务。下面,小编就为大家来简单讲述一下退抵税的一些概念和注意事项,希望可以帮到各位小伙伴。

退税的种类

退税分为很多个种类,按税种分,则分为增值税退税、企业所得税退税、其他税种退税。

而退税的原因又分为汇算清缴多缴退税、误收退税、重复扣税退税等。

而需要退税的情况又一般包括:

1、因税务机关的失误而多征或者不应征而征的税款,需要退还给纳税人;

2、在实行预缴或者预扣税款的情况下,最后在汇算清缴时有多余的部分需要退还给纳税人;

3、作为税收优惠政策的退税,比如为鼓励企业出口而实行的增值税出口退税等。

下面我们针对误收多缴退抵税和汇算清缴结算多缴退抵税说一下这两种情形。

误收多缴退(抵)税

关于这种情况的退税申请,首先要携带以下几种必须的原件或者复印件资料:

1、《退(抵)税申请表》;

2、多缴税费证明资料原件及复印件;

3、税务登记证(副本)

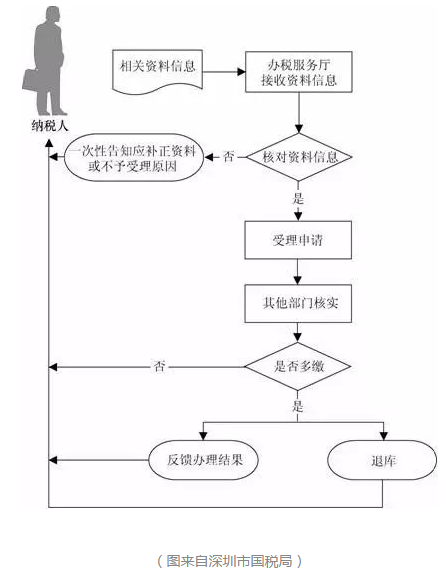

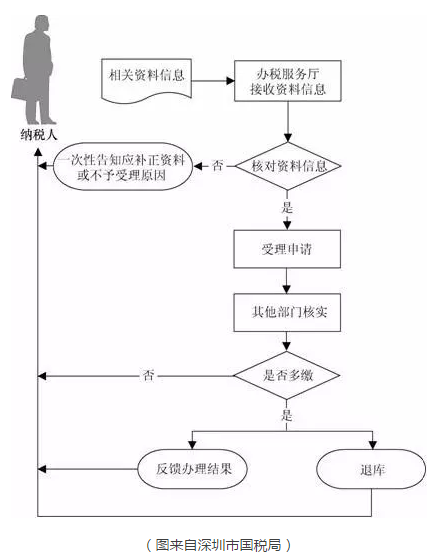

办理流程:

注意,资料的报送也有条件:

1、《税务登记证》副本的报送,必须要为已在主管税务机关办理税务登记的纳税人;

2、多缴税费的证明资料包括:减免税审批文书、纳税申报表、税务稽查结论、税务处理决定书、纳税评估文书、税务行政复议决定书、生效的法院判决书、增值税红字发票、税务机关认可的其他应退税款内容的资料;

3、退税证明原件复印件的报送条件是纳税人销售的应税消费品,当质量原因等发生退货、纳税人办理消费税退税手续时。

企业所得税汇算清缴结算多缴退抵税

办理企业所得税汇算清缴结算多缴退抵税的时候,需要携带以下资料:

1、《退(抵)税申请表》

2、完税费(缴款)凭证复印件、原件

3、《营业执照》税务登记证(副本)

对比误收多缴退税,汇算清缴结算多缴退税的报送条件就简单多了:营业执照和税务登记副本的报送条件是已在主管税务机关办理税务登记的纳税人即可。

办理流程如下:

小编提醒

无论是哪种退税,情况都相当繁琐。尤其是在准备所需材料的时候,其所需材料更是多如牛毛,还要解释退税原因,往往都能令大部分会计人望而却步。但其实在误收多缴税款的情形是比较少见的,一旦出现这种情况的时候,各位会计人只需要根据上述说明准备好必要文件进行申请即可。

本文为学会计有方法(ID:cpakuaijicom)公众号原创首发,作者:海沉。如需引用或转载,请留言授权,并务必在文首注明以上信息。违者将被依法追究法律责任。

⊙学会计有方法 保留所有权利。

开公司买车抵税是什么意思

{"_ck":{},"data":null,"success":false}

公司发票抵税是什么意思

1、买发票

有些企业一缺成本费用,就想到了买发票,殊不知,你省的那点税,还不够罚款的。且买发票属于虚开发票,搞不好还会背上刑事责任。即使你走了账,签订了合同,货物流却没办法一致,一查一个准。

2、环开对开发票

环开和对开,是关联公司没有真实经营业务循环开具发票、互相开具发票。

比如:在没有真实交易的情况下,A公司开给B公司100万元,B公司开给C公司100万元,C公司开给A公司100万元;或者A公司和B公司之间互相开票100万。

对开、环开发票,说白了,就是基于没有真实业务的情况下,我给你开,你给我开或者再加个第三方。

虽然它们都是闭环抵扣,但是这种类型虚开发票,不会出现支付开票手续费的情况,而且一个开票主体都会申报缴纳增值税,不会少申报缴税,但递延了纳税,行政法上还是会按虚开发票处理。得不偿失!

3、现金、个人卡发工

资

用现金/个人卡发放工资,一旦被查、明眼一看账务就是有问题。现在都什么时代了还发现金,用这种方法避税,不就等于说公司有问题吗?

4、现金收支货款

虚开发票,对方不打款,直接填写收据入账,千万别自认为账都做平了就万事大吉!仔细想想你账上的钱能怎么平掉,用现金发工资还是用现金平借款?

一旦被查, 频繁用现金收支款或存在大额现金收支款,这就不只涉及虚开发票了,查出少缴社保、少缴个税罚上加罚。

5、找发票抵税

企业为了少缴税,有时会把“避税”用到极致。比如:员工工资7000元,其中2000元必须拿票才能来领工资,长此以往,难道公司的费用不会异常吗?

6、员工个税零申报

有些公司为了避税,个税长期零申报,员工工资以前都是3500元以下,现在倒提高了,都在5000元以下, 永远都是跟着个税起征点走,这样企业很容易被高度关注。

7、代缴社保

代缴社保,一是企业可以光明正大的做工资抵税(代缴社保人的工资-股采用现金形式平账) ;二是代缴社保还可以收点手续费。可一旦被查,除了涉嫌偷税还会涉嫌骗保,届时就不仅仅是罚款那么简单了,或直接面临刑事处罚。

公司抵税是什么意思

我国税法规定,生产企业自营或委托外贸企业代理出口自产货物,除另行规定外,增值税一律实行免、抵、退税管理办法。与原来的“先征后退”办法相比,“免、抵、退”税办法有其自身的优越性。一方面,对生产企业出口货物全面实行“免、抵、退”税办法,使得出口货物的相关进项税额能够先抵顶内销应纳税额,未抵顶完的部分再予以退税,减少了企业资金占压,减轻了企业负担,有助于提高生产企业出口的积极性和竞争力,有利于推动外贸出口进一步健康发展。另一方面,实行“免、抵、退”税办法能够减少退税的现金流,并且出口货物的征税、免税、抵税和退税都在同一地区、同一国税机关办理,有利于解决征退脱节、信息不畅的问题,从而有助于税务部门切实加强出口货物税收管理,更有效地防范骗取出口退税。

一般来说,“免、抵、退”是各有含义的

①、“免”是指生产企业出口自产货物免征生产销售环节的增值税;

②、“抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。

③、“退”是指按照上述过程确定的实际应退税额符合一定标准时,即生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完成的部分予以退税。

小编现将“免、抵、退”税计算方法简介如下:

归纳起来,“免、抵、退”税的计算可分为四个步骤:

一、计算不得免征和抵扣税额

免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(增值税率-出口退税率)-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率)

二、计算当期应纳税额

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期末留抵税额

若应纳税额为正数,即没有可退税额(因为没有留抵税额),则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

三、计算免抵退税额

免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原料价格×出口货物退税率

免税购进原料包括从国内购进免税原料和进料加工免税进口料件。其中进料加工免税进口料件的组成计税价格公式为:

进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税

四、确定应退税额和免抵税额

若期末未抵扣税额≤免抵退税额,则当期应退税额=期末未抵扣税额,当期免抵税额=免抵退税额-期末未抵扣税额;

若期末未抵扣税额≥免抵退税额,则当期应退税额=免抵退税额,当期免抵税额=0。

本文到此结束,希望本文抵税是什么意思对您有所帮助,欢迎收藏本网站。

特别声明:本文来自网络或网友投稿,部分图片和文字来源于网络收集整理,仅供学习交流,版权归原作者所有,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除;邮箱:1091218940@qq.com

Tag:

本页标题:抵税是什么意思

本页链接:http://cn.dfyuhang.com/cszhishi/138055.html