摘要:大家好,由投稿人穆雨佳来为大家解答全年一次性奖金税率表2023最新,全年一次性奖金计算器这个热门资讯。全年一次性奖金税率表2023最新,全年一次性奖金计算器很多人还不知道,现在让我们一起来看看吧!

全年一次性奖金税率表2023最新,全年一次性奖金计算器

大家好,由投稿人穆雨佳来为大家解答全年一次性奖金税率表2023最新,全年一次性奖金计算器这个热门资讯。全年一次性奖金税率表2023最新,全年一次性奖金计算器很多人还不知道,现在让我们一起来看看吧!

全年一次性奖金税率表2023最新

接近年末,又到了大家比较关心的全年一次性奖金计税的时候了,本期我们来聊一聊全年一次性奖金。

首先,什么是全年一次性奖金?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。说白了也就是我们俗称的年终奖。

这其中包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

那么全年一次性奖金都有哪些优惠算法呢?最主要的是这两种:

第一种:

符合相关规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

第二种:

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

述(最多18字

举例:

小陈2021年月工资为20000元,允许扣除的三险一金每月500元,专项附加扣除每月2000元,2021年12月取得全年一次性奖金48000元。

按单独计税,小陈的2021年综合所得应纳税所得额=20000×12-5000×12-500×12-2000×12=150000>144000元

适用税率为20%

速算扣除数为16920,

需缴纳个人所得税=150000×20%-16920=13080元;

小陈取得全年一次性奖金48000元,

48000/12=4000>3000元,

适用税率为10%,速算扣除数为210,

因此应缴纳个税=48000×10%-210=4590元。

上述两项总的应纳税款为13080+4590=17670元。

小陈采用单独计税,即全年一次性奖金单独计税的方式缴纳的税款更少。

注意:纳税人的全年一次性奖金是否并入综合所得对不同收入情况的纳税人影响各不相同,纳税人在进行综合所得年度汇算时,可视情况选择是否将全年一次性奖金并入综合所得进行申报。

全年一次性奖金该如何合理节税?

1.避开临界点

我们都知道在新税制下,年终奖的临界点前后相差1元到手的钱可能会拉开数万元的差距,多发一块钱多交几万块个人所得税是企业需要给员工避开的雷区。那我们来看看临终奖的临界点都有哪些?

在每月工资不少于5000元的前提下,个人所得税的临界点是36000元、144000元,300000元,420000元,660000元,960000元。

在这些年终奖临界点上,数字+1,则需要多缴纳的个人所得税金额分别为:2310.1元,13200.2元,13750.25元,19250.3元,30250.35元,88000.45元。

以144000元为例,来算一算。

年终奖÷12个月×相应税率-速算扣除数

适用10%的税率

年终奖个税=144000×10%-210=14190元

如年终奖144001元

144001元年终奖适用20%的税率

年终奖个税=144001×20%-1410=27390.2元

27390.2-14190=13200.2元

多发1元年终奖,少收到13199.2元。

2.尽量采用一次性发放,避免一年多发。

企业采用将年终奖一年多次发放的,每次发放一部分,除了第一次可以按照年终奖一次性计算外,其他的奖金都需要在工资里合并计算的。

有任何税务疑问、知识产权等相关问题可在评论区讨论或问我哦!

如果你喜欢这篇文章,欢迎评论、分享、收藏!更多精彩内容就在下一期~

▍ 声明:

1、本文素材来源于网络,由“投知界税税念”编辑整理发布,仅供学习交流使用;

2、除原创内容及特别说明外,推送稿件及图片均来自网络及各大主流媒体。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时后台联系处理,谢谢!

全年一次性奖金税率表速算扣除数

政策依据

1. 《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》财税〔2018〕164号 一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

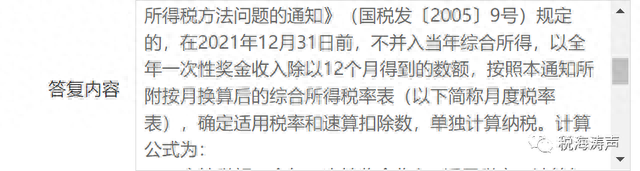

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(注:根据《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)第一条规定,全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。)

2. 根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》〔国税发〔2005〕9号〕第三条规定:“在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。”

因此,一个人一年只能使用一次全年一次性奖金计税办法,另一处年终奖并入到当月的工资薪金计征个税。

按月换算后的综合所得税率表

级数 | 全月应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过3000元的 | 3% | 0 |

2 | 超过3000元至12000元的部分 | 10% | 210 |

3 | 超过12000元至25000元的部分 | 20% | 1410 |

4 | 超过25000元至35000元的部分 | 25% | 2660 |

5 | 超过35000元至55000元的部分 | 30% | 4410 |

6 | 超过55000元至80000元的部分 | 35% | 7160 |

7 | 超过80000元的部分 | 45% | 15160 |

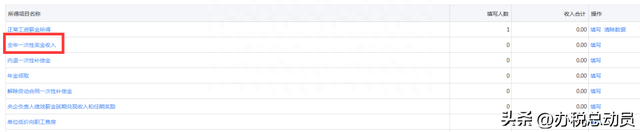

单独计税申报流程

自然人电子税务局扣缴端为例

1. 扣缴端人员信息采集并报送成功,注意任职受雇类型选择雇员。

2. 点击综合所得申报,若是没有发工资需要填写工资薪金表生成一条0工资记录,若是发了工资,按照实际填报工资表。

3. 然后点击综合所得申报-全年一次奖金收入填写

4. 点击填写或者模板导入。(人员多:点击综合申报所得→→全年一次性奖金收入,点击“导入”→→导入数据→→下一步,选择做好的模板,进行导入。

人员少:点击综合申报所得→→全年一次性奖金收入,直接点击“添加”按钮,单个增加人员的全年奖数据。)

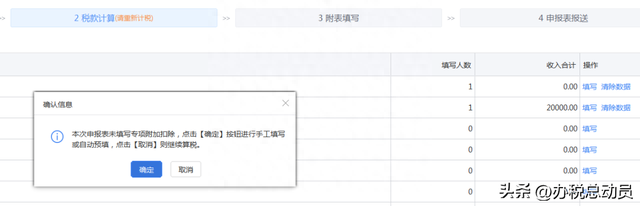

5. 保存之后返回点击税款计算,不涉及专项附加扣除需要点击“取消”继续算税。

6. 税款计算的结果可以在所得项目-全年一次性奖金收入里面查看应补(退)税额。

7. 核对无误点击申报表报送-发送申报。申报完成进行税款缴纳即可。

注意:

工资薪金和全年一次性奖金,需要统一填写完毕之后再统一提交。不同项目的申报表需要分别填写,最后统一提交。

自然人电子税务局(扣缴端)一个月只能提交一次申报,漏申报、申报错误的可以通过更正申报进行修改。若往期数据需要新增人员或修改专项附加扣除数据的,需要前往所属税局大厅进行更正。

-END-

更多问题可在评论区留言噢!

全年一次性奖金并入或单独哪个好

文/广州日报全媒体记者林琳 通讯员杨锐轩

在天河区某企业工作的白领张小姐刷到“因未完成年度汇算被定性为偷税”的新闻后,慌忙向学财务的朋友求助,“如果不按时清缴,可能要补税,还要罚款?”朋友哭笑不得地给她普及:“个人所得税经营所得汇算清缴确实是3月31日截止,但个人所得税综合所得年度汇算的办理日期还有3个月,不用慌。”

个人所得税综合所得年度汇算办理时间是3月1日至6月30日,4~6月是办理年度汇算的集中期。近日,3岁以下婴幼儿照护个人所得税专项附加扣除政策落地。各种“小白”疑问多多:今年个税申报有啥新变化?什么是“全年一次性奖金单独计税”优惠政策?退税审核不通过怎么办?提交退税申请后,多久能到账?每个月都要还房贷,是不是可以扣除?

广州日报记者邀请个税专家,为读者答疑解惑。

全年一次性奖金计税 不同计算方式差别大

此前,财政部、国家税务总局发布了《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号),将全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。

全年一次性奖金单独计税优惠政策内容为“居民个人取得全年一次性奖金,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税”。其计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

纳税人选择不同的全年一次性奖金计税方式,个人所得税应纳税额一般而言会发生变化,建议留意并根据自身情况选择确认,具体操作方法为:

登录手机个人所得税App,在首页“2021综合所得年度汇算”点击【开始申报】,或在“常用业务”点击【综合所得年度汇算】,选择申报年度“2021年度”,在核实“收入和税前扣除”信息时,如果单位在为个人预扣预缴申报时一次性奖金时选择一次性奖金单独计税,系统会在“工资薪金”核实提示“存在奖金,请在详情中进行确认”,可以点击后在“奖金计税方式选择界面”根据自身情况选择确认“全年一次性奖金”计税方式。

专家提醒,如果纳税人有多笔预扣预缴阶段单独计税的全年一次性奖金,在办理年度汇算时,可以选择全部并入综合所得计税,也可以选择将其中任意一笔单独计税,其他并入综合所得合并计税。选择单独计税的全年一次性奖金不纳入年度汇算范围。

年度汇算常见问题看这里

问:退税进度显示“税务审核不通过”,我该怎么办?

答:税务审核不通过的原因有多种,税务机关会列明审核不通过的原因,可在站内信中及时查看并对申报数据进行重新检查、确认。

问:提交退税申请后,多久能到账呢?

答:若纳税人的申报数据填写准确且本人银行账户符合条件,一般预计2-3周可获得退税,若填写不准确或退税等待人数较多,退税周期可能有所延长。

问:我每个月都要还房贷,是否可以扣除?

答:不一定。

根据规定,首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。

需要注意的是,如果已申报扣除过一套住房贷款利息,即使该住房出售,导致没享受够240个月,也不能再就其他房屋享受住房贷款利息扣除。

案例一

张某2021年全年工资280000元,2021年12月从单位取得绩效奖金48000元,假设可扣除的个人自付“三险一金”合计24000元,专项附加扣除24000元。

选择全年一次性奖金单独计税:

确定适用税率:48000÷12=4000(元),适用税率10%,速算扣除系数210;

一次性奖金应纳税额=48000×10%-210=4590(元)

综合所得应纳税额=(280000-60000-24000-24000)×20%-16920=17480(元)

张某2021年度合计应纳税额=4590+17480=22070(元)

选择全年一次性奖金并入2021年综合所得:

综合所得应纳税额=(48000+280000-60000-24000-24000)×20%-16920=27080(元)

案例二

李某2021年全年工资80000元,2021年12月从单位取得全年绩效奖金48000元,假设可扣除的个人自负“三险一金”合计24000元,专项附加扣除24000元。

综合所得应纳税所得额=80000-60000-24000-24000<0

因此,李某综合所得部分应纳税额为0元

李某2021年度合计应纳税额为4590元

选择全年一次性奖金并入2021年综合所得:

综合所得应纳税额=(48000+80000-60000-24000-24000)×3%=600(元)

来源: 广州日报

全年一次性奖金2023年政策

2022年度所得税汇算清缴专题之十六居民个人取得年终奖43700元,适用全年一次性奖金单独计税优惠政策的,应缴个人所得税为:43700×10%-210=4160元

一次性年终奖个税问题【问题内容】收入一次性年终奖43700元,用单独计税方法应该纳个税是多少?

公司计算结果为43700*10%-210=4160元。

我觉得应该是43700*10%-2520=1850元。

或者按照阶梯计费36000*3%+(43700-36000)*10%=1850。

或者分月(43700/12*10%-210)*12=1850

3种算法都是1850元。

请问哪种算法正确?

【答复时间】2023-03-01

【答复机构】成都市税务局

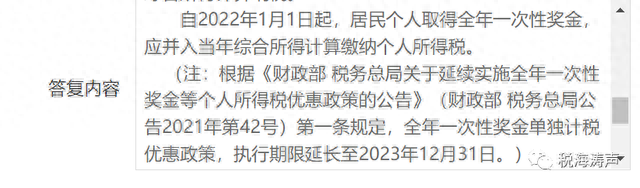

【答复内容】尊敬的纳税人、缴费人:您好!您提交的网上留言咨询已收悉,现答复如下:

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号) 一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

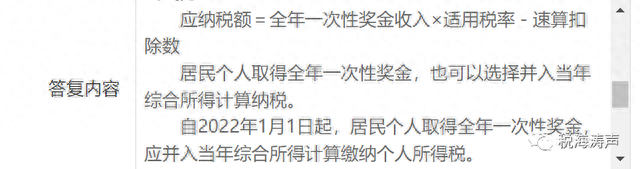

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(注:根据《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)第一条规定,全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。)

本文到此结束,希望本文全年一次性奖金税率表2023最新,全年一次性奖金计算器对您有所帮助,欢迎收藏本网站。

特别声明:本文来自网络或网友投稿,部分图片和文字来源于网络收集整理,仅供学习交流,版权归原作者所有,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除;邮箱:1091218940@qq.com

Tag:

本页标题:全年一次性奖金税率表2023最新(全年一次性奖金计算器)

本页链接:http://cn.dfyuhang.com/cszhishi/137952.html